di Valentina Rito

L’industria dell’informazione continua a non godere di buona salute. Anche nel 2018 il giro d’affari mondiale è risultato in diminuzione, attestandosi a 111 miliardi di euro complessivi,-3,4% rispetto al 2017 e -13,2% sul 2014. La raccolta di pubblicità cartacea, con -28,9% sul 2014, registra la peggior performance, in negativo anche i ricavi da diffusione cartacea (-7,4% sul 2014). Aumentano, invece, i ricavi da pubblicità digitale (+24,8%) e soprattutto quelli da diffusione digitale (+104,5%).

A livello mondiale nel 2018 i ricavi sono diminuiti del 3,4% a 111 miliardi (-13,2%) e l’unica voce in controtendenza è rappresentata dal digitale. Per quanto rappresentino ancora una parte minima (il 3,7%) del giro d’affari dell’editoria, i ricavi da diffusione digitale hanno segnato i maggiori incrementi (+14,2% nel 2018 e +104,5% nel quinquennio) così come quelli da pubblicità digitale (+5,3% e +24,8%) contro i dati per la stampa cartacea: ricavi da diffusione (-2,5% e -7,4%) e da pubblicità (-8% e -28,9%).

A fotografare il settore editoriale è l’annuale report dell’ Area Studi R&S Mediobanca che non manca di focalizzarsi sull’andamento dell’Italia. Nel nostro Paese prosegue il trend decrescente della diffusione cartacea in Italia nel 2018 che , con una diminuzione nell’ultimo anno di circa 240 mila copie al giorno, si è attestata a 2,5 milioni di copie (-8,6% sul 2017 e -32,3% sul 2014). Nel 2018 sono state diffuse giornalmente circa 380 mila copie digitali (13% del totale), in aumento del 13% rispetto al 2017. Oggi la diffusione dei quotidiani italiani rappresenta lo 0,4% di quella mondiale, poco meno di quella dei primi due quotidiani britannici insieme (The Sun e Daily Mail).

La “top10” dei quotidiani d’informazione italiani vede in testa il Corriere della Sera, con 216mila copie giornaliere nel 2018. Sul podio troviamo, inoltre, La Repubblica (166mila copie), seguita da La Stampa (131mila) altro quotidiano del Gruppo GEDI, . Seguono Avvenire (101mila), QN-Il Resto del Carlino (92mila), Il Messaggero (88mila), il Sole24Ore (80mila), QN-La Nazione (67mila), Il Giornale (54mila) e Il Gazzettino (47mila). Quanto ai prezzi, i quotidiani italiani sono mediamente meno cari rispetto a quelli europei e registrano l’incremento di prezzo più contenuto nel 2018-2014. Il tedesco Bild, e gli inglesi The Sun e Daily Mail costano meno della metà e hanno una diffusione di quasi cinque volte superiore a quella degli altri quotidiani d’informazione.

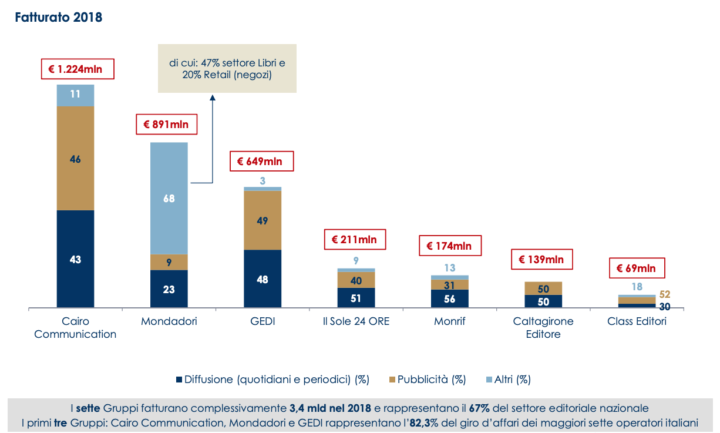

Il trend negativo dei ricavi aggregati dei sette principali gruppi editoriali italiani, che rappresentano il 67% del settore editoriale nazionale, prosegue nel 2018; in controtendenza solo Cairo Communication (+0,5% sul 2017). Nel 2018 i principali sette editori hanno registrato ricavi complessivi per €3,4mld, -4% sul 2017. I primi tre gruppi, Cairo Communication (fatturato di €1.224 mln), Mondadori (€891mln) e GEDI (€649mln), rappresentano da soli l’82,3% del giro d’affari dei maggiori sette operatori editoriali nazionali.

L’ingente calo delle vendite si riflette sull’occupazione. Tra il 2014 e il 2018 la forza lavoro è diminuita di 2.540 unità, di cui 786 a seguito della cessione dell’attività Periodici Francia del Gruppo Mondadori. Nel 2018 l’occupazione si attesta a 11.053 dipendenti (-14,1% sul 2014 e -3,9% sul 2017) e i giornalisti rappresentano il 35,4% del totale (erano il 37,2% nel 2014).I maggiori gruppi editoriali italiani hanno cumulato nel periodo 2014-2018 perdite nette per € 678mln e solo Cairo Editore, consolidata in Cairo Communication, ha sempre chiuso in utile nel quinquennio.

Editoria 2019_PRESENTAZIONE_compressedBuone notizie arrivano invece sul versante redditività industriale che segna mediamente un netto miglioramento: ebit margin 5,7% nel 2018 rispetto allo 0,3% del 2014. Nel 2018 positive le performance di Cairo Communication (10%), Mondadori (6,4%), Monrif (2%) e GEDI (1,7%). In coda Class Editori (-12,5%). La struttura finanziaria è eterogenea: nel 2018 la società più solida è Caltagirone Editore (debiti finanziari pari al 2,5% del capitale netto), seguita da Cairo Communication (34%) e GEDI (34,6%).

Le difficoltà economiche dell’editoria sono evidenti anche nel drastico calo degli investimenti materiali, pari nel 2018 a €16mln, più che dimezzati in cinque anni (-56,7% sul 2014). In Borsa, tra il 2014 e il 2018, i maggiori ribassi sono quelli registrati da Il Sole 24 ORE (-84,5%), Class Editori (-81,2%) e GEDI (-63,9%); positivo, invece, l’andamento del titolo Mondadori (+92,5%). A fine novembre 2019, in rialzo ancora Mondadori (+29,2% rispetto a fine 2018) e in ripresa il Sole 24 ORE (+41,5%).