ROMA – Nel 2012 il settore delle comunicazioni valeva 61 miliardi , l’anno successivo 56 e nel 2014 e 2015 soltanto 52. Una lenta e modesta inversione di rotta è iniziata solo nel 2016, con il 2017 che ha visto il valore economico del complesso dei mercati regolati da Agcom toccare i 54 miliardi di euro. Sono questi alcuni dei dati sullo stato di salute del settore emersi dalla relazione annuale Agcom, esposti dal presidente Angelo Maria Cardani alla Camera dei Deputati .

ROMA – Nel 2012 il settore delle comunicazioni valeva 61 miliardi , l’anno successivo 56 e nel 2014 e 2015 soltanto 52. Una lenta e modesta inversione di rotta è iniziata solo nel 2016, con il 2017 che ha visto il valore economico del complesso dei mercati regolati da Agcom toccare i 54 miliardi di euro. Sono questi alcuni dei dati sullo stato di salute del settore emersi dalla relazione annuale Agcom, esposti dal presidente Angelo Maria Cardani alla Camera dei Deputati .

“Questi sette anni sono stati anni assai difficili, di vero e proprio declino per alcuni settori, di sostanziale stagnazione per molti altri, e con solo un paio di indicatori macroeconomici in controtendenza”, ha detto Cardani, aggiungendo che nelle telecomunicazioni tra il 2011 e il 2018 si sono persi circa un quarto dei ricavi.

Dall’analisi emerge che nello stesso periodo, il trend fortemente negativo dei ricavi pubblicitari nel settore media ha trascinato in rosso i conti sia della tv in chiaro (-13% il valore economico del settore), dove resta peraltro largamente prevalente, nel contesto competitivo globale multipiattaforma, l’offerta in tecnologia digitale terrestre, sia della tv a pagamento (-2% nonostante l’aumento dei ricavi da abbonamenti). Il settore editoriale ha proseguito una fase di vero e proprio declino strutturale con un calo generalizzato di valore economico (-40%), investimenti, occupazione, ricavi.

Quanto al settore postale, oggetto di regolamentazione a partire dal 2012, a fronte di un declino dei volumi e del valore del mercato tradizionale della corrispondenza, abbiamo assistito ad una crescita esponenziale del mercato dei pacchi, sull’onda dell’esplosione dell’e-commerce.

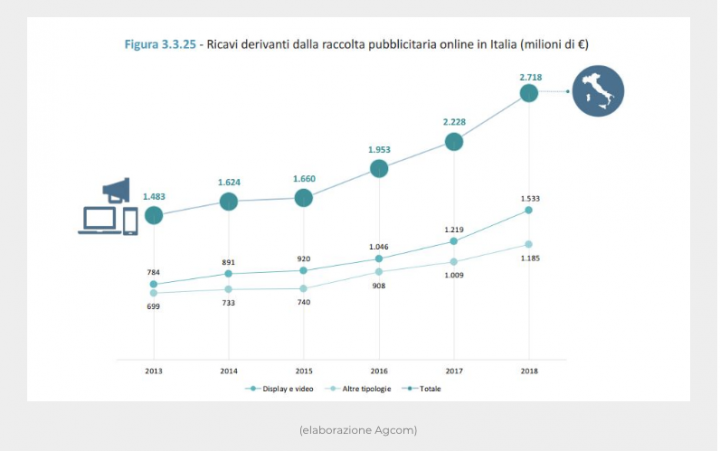

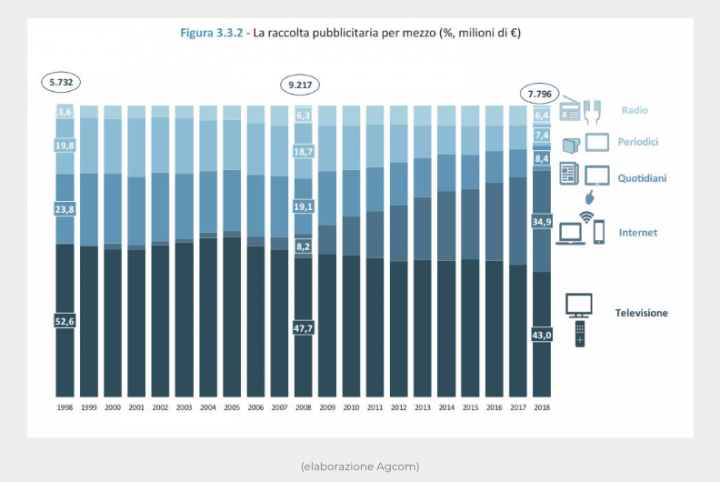

Un altro indicatore economico in crescita riguarda il mercato della raccolta della pubblicità online, le cui risorse sono passate dai 1.407 milioni circa del 2011 agli oltre 2.700 milioni del 2018 (una crescita del +93%, che rappresenta il 35% del totale, preceduto solo dal mezzo televisivo che raccoglie il 43%. Un’accelerazione al processo si è registrata a partire dal 2008, quando inizia a essere evidente l’arretramento di natura strutturale dell’editoria quotidiana e periodica. Lungo le fasi degli ultimi venti anni, la composizione delle fonti di ricavo consente di individuare tendenze di fondo differenziate per i diversi ambiti del settore dei media.

I media tradizionali più forti in termini di investimenti pubblicitari, come la televisione e le radio, sono rimasti piuttosto stabili lungo tutto il periodo, con la sola eccezione degli anni di recessione economica. D’altra parte, le risorse in pubblicità assorbite da internet sono aumentate nel tempo: partendo da livelli marginali rispetto agli altri settori (8 milioni di euro nel 1998) nel 2018 i ricavi hanno superato i 2,7 miliardi di euro, giungendo, così, a pesare il 35% sul totale degli introiti dei media. L’editoria, sia quotidiana sia periodica, a partire dal 2008, ha subito una consistente contrazione dei ricavi e del relativo peso sul complesso delle risorse.

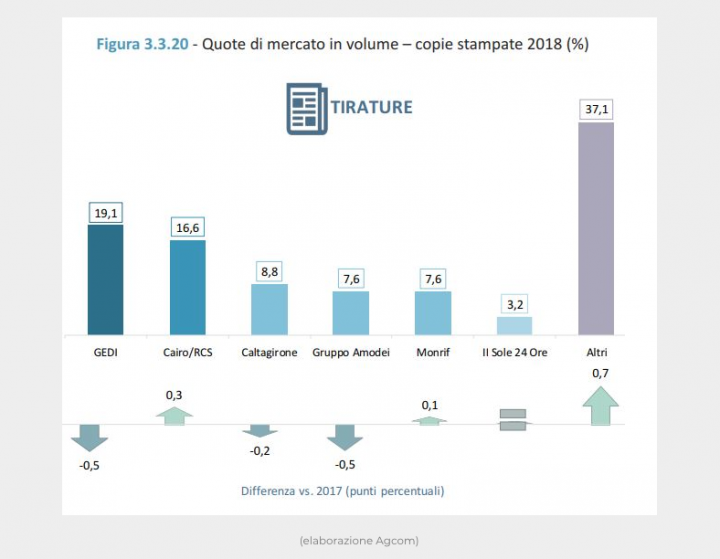

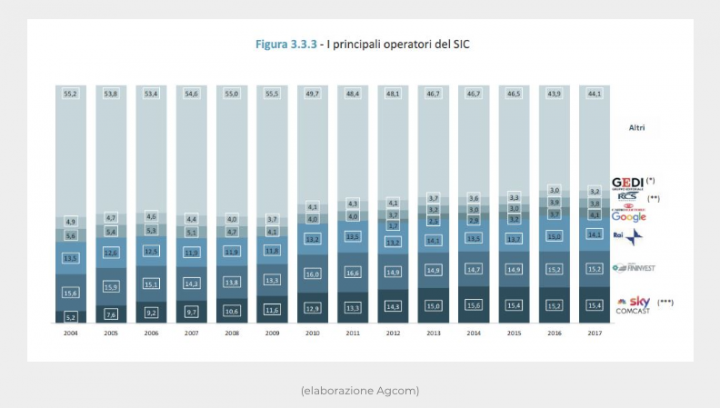

Nella relazione dell’ Autorità Garante per le Comunicazioni si legge ancora che nel 2017, il Sic (Sistema integrato delle comunicazioni) vale complessivamente 17,5 miliardi di euro, registrando una riduzione dello 0,9% rispetto al 2016. Tra le aree economiche che costituiscono l’aggregato del sistema delle comunicazioni, quella dei servizi di media audiovisivi e radio conferma il proprio primato per incidenza sul totale”. Sebbene in diminuzione rispetto al 2016, il comparto editoriale costituito da quotidiani, periodici e agenzie di stampa mantiene la seconda posizione, mentre esiguo è il peso dell’altro segmento editoriale, corrispondente agli annuari.

Una sempre maggiore incidenza sul Sic è esercitata dall’area che include l’editoria elettronica e la pubblicità online, mentre diminuisce la rilevanza del settore cinematografico. Sostanzialmente stabile rimane il peso sul Sic degli altri comparti, quali pubblicità esterna e below the line. Dall’analisi della dinamica delle quote di mercato dei principali operatori del Sic, si conferma la crescita di alcuni importanti player internazionali e in particolare delle piattaforme online e la contrazione del peso di alcuni rilevanti gruppi editoriali nazionali.

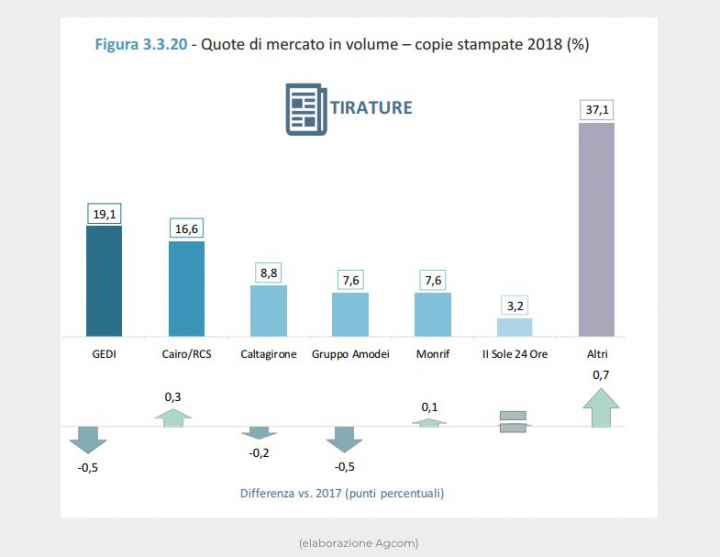

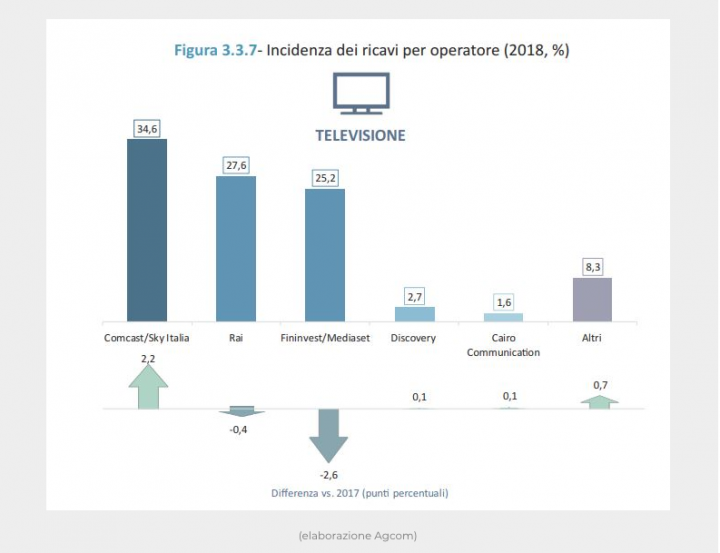

Nel settore televisivo, si evidenzia la sostanziale stabilità nell’ultimo periodo della posizione di Sky del gruppo Comcast Corporation che, con oltre il 15%, rappresenta nel 2017 il primo operatore del Sic. Diversamente, per i principali gruppi editoriali nazionali (Gedi e Cairo/RCS), si assiste a un’involuzione nel tempo del loro peso sul totale, nonostante tali operatori siano stati protagonisti di recenti processi di integrazione orizzontale. Mantengono invece posizioni di stabilità i due operatori storici, Rai (14,1%) e Fininvest (15,2%), che complessivamente rappresentano quasi un terzo del Sic.

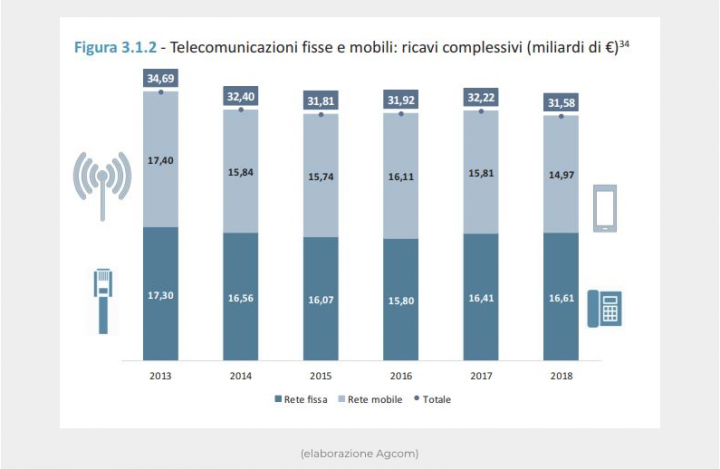

Passando al settore telecomunicazioni, nel 2018 la spesa di famiglie e imprese in servizi di telecomunicazioni diminuisce del 2,9%. In particolare cala la spesa sulla rete mobile (-6,4%), mentre la rete fissa segna +1%. Questo risultato è “in parte determinato dall’entrata sul mercato” mobile di Iliad, che secondo i dati ha lo 0,8% dei ricavi del mercato mobile, ma ha generato “una ulteriore pressione concorrenziale sui prezzi retail e conseguentemente sui ricavi complessivi degli operatori di telefonia mobile”, spiega il rapporto. Nel 2018, TIM è il primo operatore mobile con il 34,5% dei ricavi, seguono Vodafone (30,5%) e Wind Tre (29,8%), l’operatore – si legge – “che sembra avere maggiormente sofferto della concorrenza del nuovo entrante”.

Le risorse del settore telecomunicazioni, rete fissa e mobile, si riducono del 2%, raggiungendo un giro d’affari di 31,6 miliardi di euro, dopo la ripresa del 2016- 2017. Gli investimenti in infrastrutture invece crescono del 17%, con un aumento di 8,4 miliardi di euro, a seguito dei processi di infrastrutturazione nella rete fissa e per l’avvio della rete mobile 5G. Cresce il peso di Tim nella spesa per i servizi di rete fissa e mobile di famiglie e imprese e arriva al 46,1%, in aumento di 0,9 punti percentuali sul 2017. Vodafone e Wind Tre si collocano intorno al 20%. Rispettivamente questi operatori hanno quote del 19,7% (in calo di 0,5 punti percentuali) e del 19,1% (in calo di 1,5 punti).

Il peso dei primi quattro operatori si mantiene superiore al 92%, includendo anche Fastweb che ha una quota del 7,6%, in aumento di + 0,4 punti percentuali dal 2017. L’Autorità sottolinea inoltre sottolineare l’incremento, “seppure lieve”, del peso degli operatori Fixed Wireless Access come Linkem.