di Veronica Ursida

L’ Agenzia delle Entrate e non perde tempo sui controlli fiscali, mettendo a punto uno schema di controlli che scatta solo in certi casi e che si è raffinato mirando a colpire a botta sicura i potenziali evasori. I controlli bancari iniziando proprio dai conti correnti, si basano su un principio basilare: ogni versamento di denaro che si riceve sul conto corrente, sia in contanti che attraverso un bonifico, deve essere considerato come se fosse reddito imponibile, ovviamente salvo prova contraria.

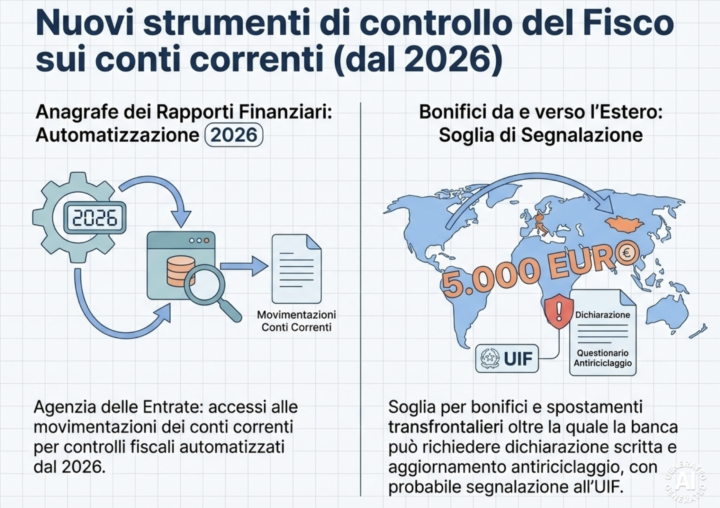

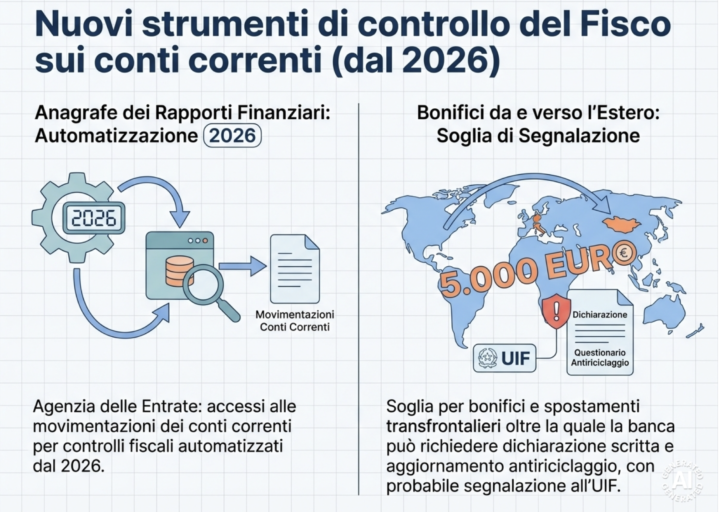

Il Fisco almeno teoricamente conosce il reddito di ogni contribuente e la giacenza media che ha sul conto corrente. E in caso di una possibile evasione fiscale può accedere alle movimentazioni. Dal 2026 l’accesso è pressoché automatizzato tramite l’Anagrafe dei Rapporti Finanziari. Nessuno sfugge o può impedire i controlli. Anche se ogni anno siamo chiamati a presentare la dichiarazione dei redditi (che l’ Agenzia delle Entrate provvede a precompilare per noi, visto che è a conoscenza delle nostre entrate e dei nostri redditi) e la Dsu per l’Isee (e anche in questo caso troviamo la versione precompilata), i controlli fiscali sono sempre vigili.

Cosa evitare

Consideanrdo che l’Agenzia delle Entrate ha gli strumenti per andare a fondo, bisogna fare molta attenzione a effettuare quelle movimentazioni di denaro che potrebbero destare dubbi. Sia che si effettuino prelievi che versamenti in contanti, è bene sapere che questo tipo di operazioni desta attenzione. In Italia, come noto, è prevista una soglia di tracciabilità del denaro contante che, per il 2026, resta fissata a 5.000 euro. Questo significa che si possono effettuare operazioni in contanti fino a 4.999 euro. Per prelievi e versamenti dal o sul proprio conto corrente, però, questa soglia non è prevista (il limite è previsto solo per movimenti di denaro verso terzi). Pagare in contanti, quindi, un bene o un servizio che costa dai 5.000 euro in su non è possibile perché per questa tipologia di operazione è necessario utilizzare un mezzo di pagamento tracciabile: sopra questa soglia il pagamento «tra privati» è un illecito amministrativo, indipendentemente dalla provenienza lecita dei soldi.

Nonostante la legge non imponga un limite ai soldi contanti che un soggetto può versare sul proprio conto corrente, la banca potrebbe interrogare il cliente sulla provenienza, per cifre superiori alla soglia, . Quello che si cerca di scoprire è se i soldi versati rappresentano o meno fonte di reddito. Analogamente il sospetto è innescato anche da operazioni di prelievo di grosse somme in contanti. Sono sospetti anche i prelievi ricorrenti di somme più piccole perché potrebbero far presumere che si effettuino per mettere da parte soldi in contanti. Il sospetto in questo caso è che le somme servano per pagare determinate prestazioni professionali in nero. Anche se la legge non impone di giustificare a un operatore di banca a cosa servono i soldi che stiamo prelevando o da dove vengano quelli che versiamo, è sempre bene rispondere nel modo più preciso possibile per evitare che la banca segnali l’operazione come sospetta alla Uif (che a sua volta potrebbe segnalarla al Fisco e alla Guardia di Finanza).

Le possibili contestazioni e multe del Fisco

E’ da tenere presente che se il Fisco controlla soprattutto i prelievi ricorrenti, anche i mancati prelievi possono far scattare sospetti di evasione fiscale. Se un contribuente riceve il proprio stipendio o la propria pensione sul conto corrente, ma non effettua mai prelievi (o pagamenti con il bancomat o la carta di credito) il Fisco presume che ci siano entrate in contanti non dichiarate che permettono al soggetto di vivere.

In questo caso, quindi, si dovrà dimostrare dove si prendono i soldi per vivere, visto che non si attinge dal conto corrente su cui è accreditato lo stipendio. E anche in questo caso occorre presentare prove documentali che le spese necessarie per la sopravvivenza sono effettuate, ad esempio, con i soldi regalati, vinti, o ricevuti e che questi non si configurino come reddito non dichiarato.

I bonifici che provengono dall’estero o che si inviano all’estero non “piacciono” al Fisco. Va detto che potrebbe essere la stessa banca a segnalare questo tipo di operazioni (SOS, segnalazione di operazione sospetta) all’Uif di Banca d’ Italia . Quando la propria banca dove si ha il proprio conto corrente invia questo tipo di segnalazioni, ovviamente, il correntista è completamente all’oscuro, non viene avvertito. Laddove, quindi, vengono segnalati i criminali che riciclano denaro sporco, potrebbe essere segnalato anche un ignaro correntista che sposta denaro all’estero per ragioni del tutto lecite (come ad esempio investimenti in criptovalute).

Da sottolineare che non è vietato inviare soldi all’estero, ma quando ci sono spostamenti di denaro da e verso l’estero per somme che superano i 5.000 euro la banca potrebbe chiedere una dichiarazione scritta in cui motivare lo spostamento e l’aggiornamento del questionario antiriciclaggio. Solitamente (non è detto, ma è molto probabile) la conseguenza di queste richieste è una segnalazione all’Uif che potrebbe anche non avere conseguenza alcuna.

I privati. Anche i bonifici che si ricevono da privati al di fuori dell’attività lavorativa (che compaiono in dichiarazione dei redditi), possono destare i sospetti del Fisco. L’amministrazione finanziaria potrebbe presumere, per questi bonifici, che si tratti di redditi non dichiarati. Il sospetto si intensifica se i bonifici sono ricorrenti e potrebbero far presumere che si tratti di lavoro nero. Quando si ricevono bonifici da privati, quindi, oltre a una causale che specifichi il motivo del trasferimento di denaro, è consigliabile conservare sempre la documentazione che eventualmente giustifichi la somma.

Ma in quali casi il bonifico in entrata non deve essere considerato imponibile? Ecco qualche esempio: pagamento per la vendita di beni usati; vincite al gioco (con ritenuta alla fonte); donazione da parte dei parenti; rimborsi spese; risarcimenti. In tutti questi casi in cui il reddito è esente, serve la prova scritta e con data certa che il bonifico ricevuto non è soggetto a tassazione. Insomma, meglio specificare bene, tenere le carte come prova.

Versamenti in famiglia

Spostamenti di denaro tra il conto corrente del marito e quello della moglie (e viceversa) sono normali e rientrano in quelli che sono definiti doveri di solidarietà. Ma se gli scambi di soldi tra marito e moglie sono frequenti o di importo rilevante, il Fisco potrebbe considerarli sospetti, soprattutto se uno dei due coniugi non ha un reddito proprio e ha grosse somme depositate sul conto corrente. In questo caso l’ Agenzia delle Entrate potrebbe presumere che il conto corrente del coniuge senza reddito sia alimentato da redditi in “nero” dell’altro coniuge (che poi si riprende con bonifici sul proprio conto). Da tenere conto che il Fisco è più attento ai giroconti che sembrano nascondere proventi da attività professionali non dichiarate. Anche in questo caso il Fisco notifica un accertamento basato solo sulla presunzione senza dare la possibilità al contribuente di dare una spiegazione. Per difendersi, con prove documentali, è necessario presentare un ricorso.

Ricevere bonifici periodici pone nel rischio di essere oggetto di un accertamento fiscale, ovviamente che non siano doverosamente giustificati, come lo stipendio o la pensione). Quando si parla di lavoro nero non è responsabile solo il datore di lavoro, ma anche il dipendente che riceve soldi senza che questi siano dichiarati (non ci paga le tasse). In sostanza quando ci sono bonifici periodici o ricorrenti, l’ Agenzia delle Entrate sospetta che si tratti di redditi provenienti da lavoro nero.

Come tutelarsi dalle attività del Fisco

Il principio su cui si basano i controlli bancari è che ogni deposito in banca (bonifici, versamenti o contanti) sia considerato imponibile fino a prova contraria. Il contribuente, quindi, deve avere in mano la prova documentale con la quale dimostrare che non si tratti di somme evase o imponibili. Chi non si adegua o dimentica di conservare la documentazione, rischia grosso. Meglio quindi archiviare quanto dovuto per evitare spiacevoli sorprese