ROMA – Prosegue l’ iniziativa del CORRIERE DEL GIORNO che propone provincia per provincia un’inchiesta ed analisi delle principali società pugliesi che superano i 5 milioni di euro di fatturato. Chiaramente i bilanci sono quelli aggiornati al 31 dicembre 2016, in quanto quelli relativi nell’ultimo esercizio 2017 saranno disponibili soltanto nel 2° semestre del corrente anno.

Le informazioni pubblicate sono provenienti da pubblici archivi e/o altre fonti rielaborate da società esterne specializzate, pertanto si declina ogni responsabilità per eventuali erroneità, incompletezze e qualsiasi altro vizio di cui alle informazioni ed ai dati.

ATTENZIONE: La nostra redazione economica non ha ricevuto alcun contributo o pubblicità da parte delle aziende censite e/o da enti pubblici, applicando la “Carta dei doveri dell’informazione economica” che costituisce parte integrante del Testo unico dei Doveri del Giornalista emanato dal Consiglio Nazionale dell’ Ordine dei Giornalisti , al quale è allegata.

Cos’è e come si svolge l’analisi di bilancio?

Quali sono le fasi e le tecniche utilizzabili dalle aziende moderne per un’accurata analisi di bilancio? Cosa vuol dire svolgere un’analisi di bilancio? Quali sono le fasi e le tecniche fondamentali? La rappresentazione delle tre situazioni – patrimoniale, finanziaria ed economica – espresse negli schemi contabili obbligatori del bilancio di esercizio (artt. 2424-2425 c.c.) necessita di essere interpretata. In effetti, essa consente di dare un giudizio di massima sul periodo amministrativo considerato ma non consente (o consente solo in minima parte) di fare previsioni o di dare giudizi approfonditi sulle potenziali prospettive future dell’attività aziendale. L’analisi di bilancio serve proprio a questo: valutare l’attività di un’azienda e la relativa strategia aziendale.

Quali sono le fasi dell’interpretazione del bilancio?

L’interpretazione del bilancio si attua in diverse fasi. Schematicamente se ne possono elencare almeno tre:

1) l’interpretazione letterale, consente di individuare il significato delle singole voci di bilancio, in modo da comprenderne e valutarne il contenuto. Questa fase è facilitata dai processi di:

- unificazione contabile, ha valenza formale giacché riguarda gli schemi o modalità di rappresentazione dei conti con l’obiettivo di fare in modo che tutte le imprese di un determinato tipo operanti in un certo ordinamento e territorio, s’avvalgano degli stessi o fortemente simili, schemi di bilancio (unificandoli ovvero uniformandoli);

- standardizzazione contabile, ha valenza sostanziale, poiché attiene propriamente al contenuto informativo del bilancio. Standardizzare i bilanci vuol dire stabilire convenzionalmente delle norme contabili che si traducono in criteri di redazione/valutazione, sia generali che operativi, comuni a tutte le imprese che svolgono la propria attività all’interno del sistema considerato;

- armonizzazione contabile, ha valenza giuridica, si tratta infatti del processo di adozione delle stesse regole contabili da parte di imprese operanti in diversi contesti nazionali (si pensi a quanto avviene all’interno dell’Unione Europea).

2) l’interpretazione revisionale consente di verificare la regolarità e veridicità del bilancio. Tale funzione è attribuita dalla legge all’organo di controllo contabile (collegio sindacale, revisore legale dei conti, collegio dei revisori, ecc.).

3) l’interpretazione prospettica consente di prevedere gli andamenti futuri dei risultati aziendali attraverso l’estrapolazione e l’analisi dei dati di bilancio opportunamente riclassificati.

Quali sono gli obiettivi dell’analisi di bilancio?

Non esiste una risposta univoca a questa domanda. Di solito si distinguono gli obiettivi a seconda del soggetto che realizza le analisi medesime. Se il soggetto è un analista interno all’azienda probabilmente il suo obiettivo sarà quello di analizzare i punti di forza e debolezza dell’impresa; oppure quello di valutare le prospettive di sviluppo future. Pensiamo per esempio al proprietario dell’impresa: a cosa sarà più verosimilmente interessato? Probabilmente vorrà conoscere il rendimento del proprio investimento soprattutto in termini di costo opportunità cioè valutando quanto il capitale investito avrebbe reso se destinato in altre attività. Se, invece, l’analista è un soggetto esterno l’obiettivo cambia a seconda del tipo di soggetto: un finanziatore sarà interessato a conoscere la solvibilità aziendale, un investitore vorrà conoscere la rimuneratività, ecc.

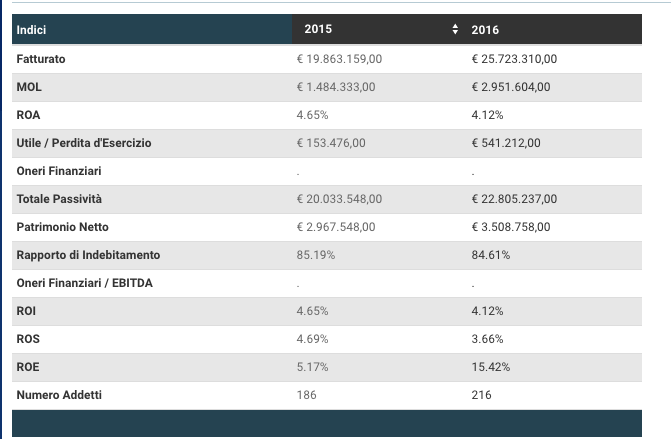

COMES S.p.A.

COMES S.p.A.

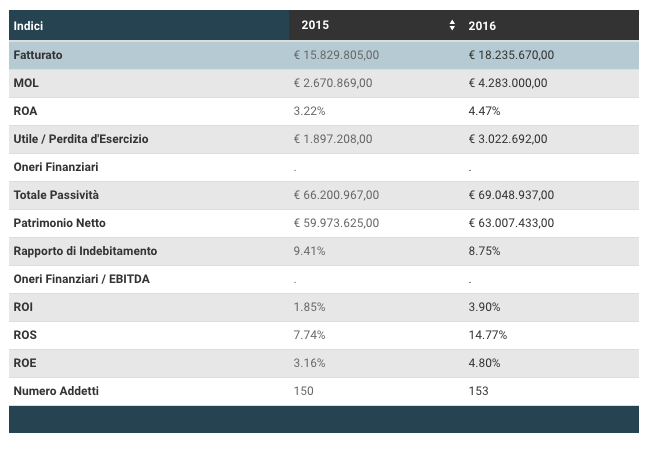

Installazione di motori, generatori e trasformatori elettrici; di apparecchiature per la distribuzione e il controllo dell’elettricità (esclusa l’installazione all’interno degli edifici)

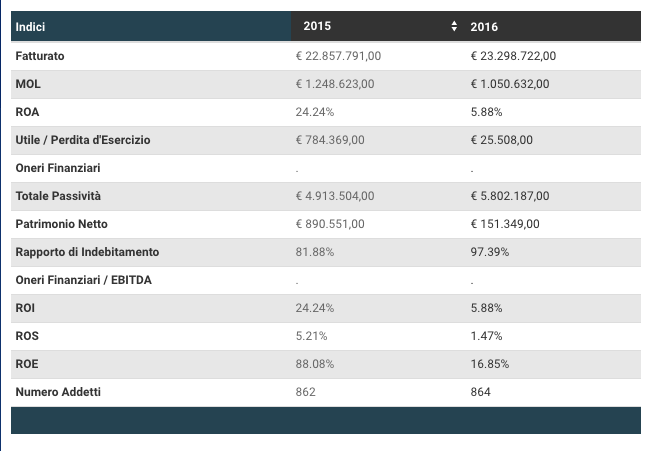

SANITASERVICE ASL TA S.R.L. UNIPERSONALE

SANITASERVICE ASL TA S.R.L. UNIPERSONALE

Azienda patrocinata e municipalizzata dalla ASL di Taranto che fornisce servizi di supporto strumentali in ambito sanitario

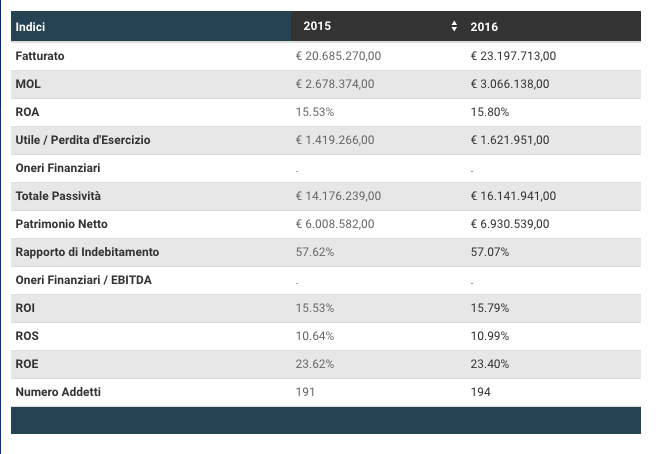

CONFEZIONI LERARIO S.R.L.

CONFEZIONI LERARIO S.R.L.

Confezione di articoli di abbigliamento (escluso abbigliamento in pelliccia)

CASA DI CURA BERNARDINI

CASA DI CURA BERNARDINI

Ospedali e case di cura generici

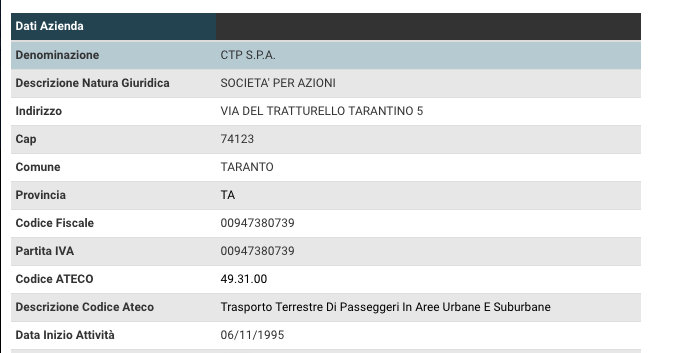

CTP Taranto S.p.A.

CTP Taranto S.p.A.

Trasporto Terrestre di paseggeri in aree urbane e suburbane

FATTURATO € 17.247.158,00 . Continuano a migliorare i dati della società di trasporti pubblici della provincia jonica controllata dalla Provincia di Taranto, guidata dall’ amministratore unico Roberto Falcone. Il fatturato della società è cresciuto di 1 milione di euro, così come è migliorato il MOL di circa 300 mila euro, a fronte del risanamento in corso rispetto alle precedenti gestioni deficitarie sotto la guida del precedente CdA, il cui operato ha richiesto persino l’intervento della magistratura. Il bilancio di esercizio chiude con un attivo di 653.937,00 euro, che rappresenta un ottimo risultato, nonostante un incremento notevole dei costi di personale, aumentato di altre 6 unità lavorative. Cresciuto anche il patrimonio netto di circa 700 mila euro

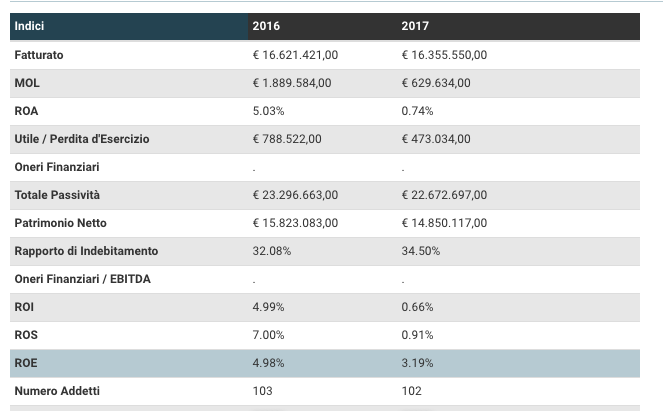

NURITH S.P.A.

NURITH S.P.A.

Fabbricazione di porte, finestre e loro telai, imposte e cavelli metallici

FATTURATO € 16.355.550,00 La società pur in presenza di un piccolo decremento di fatturato ( –300 mila euro circa) ha visto ridurre il MOL di circa -1.260mila euro , con un calo dei ricavi del – 50% rispetto al precedente bilancio di esercizio. Un buon segnale è la diminuzione di circa 1milione di euro di indebitamento.

Le analisi dei bilanci delle società che operano a Taranto e provincia, verificati ed analizzati dal CORRIERE DEL GIORNO, continuano nella prossima puntata.

Continua | 2.