Sempre più spesso i bonifici bancari, soldi immediati compaiono fra i regali per compleanni, feste, matrimoni che i parenti inviano sul conto corrente di un familiare. Un gesto naturale di affetto effettuato con una operazione di pagamento digitale che ha ormai sostituito la vecchia e tradizionale busta con i contanti, che però agli occhi del Fisco potrebbe indicare, al contrario, una potenziale “spia” di redditi non dichiarati, finanziamenti occulti. Ecco le precauzioni necessarie da utilizzare per evitare spiacevoli sorprese fiscali.

Le regole nei bonifici tra parenti

Stando alle norme attuali sulle indagini finanziarie, spetta all’Agenzia delle Entrate analizzare nel dettaglio le transazioni bancarie sospette. Dai bonifici ai versamenti e ai prelievi: ogni movimento di denaro potrebbe potenzialmente derivare da fonti occulte in base al principio della presunzione legale relativa e solo un chiarimento reso dal contribuente all’ente di riscossione tramite prova documentata può fugare il dubbio. Sul principio della presunzione legale relativa si è più volte espressa la Corte di Cassazione che con le proprie sentenze ha ribadito come a prevalere debba essere sempre l’accertamento concreto dei fatti. Spetta però in ogni circostanza al cittadino-contribuente provare con documentazione attendibile e coerente l’origine delle somme ricevute.

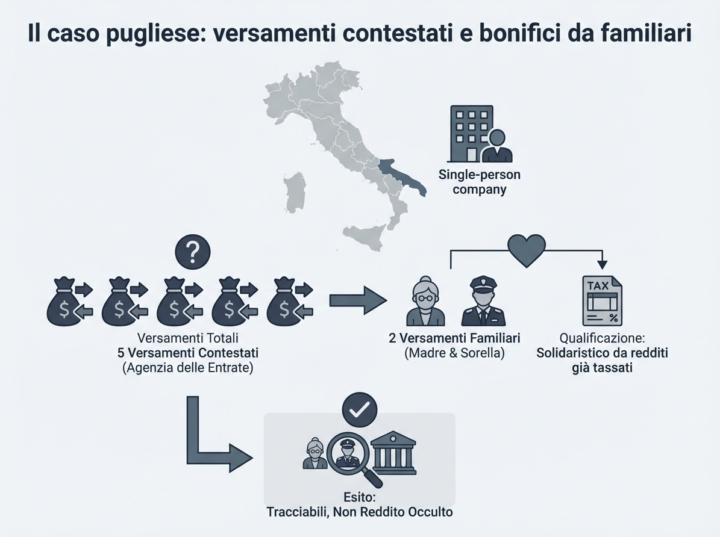

Un caso emblematico in Puglia

L’onere di provare la natura del bonifico ha riguardato, in un caso concreto avvenuto in Puglia, i movimenti verso una società con socio unico. L’Agenzia delle Entrate aveva chiesto chiarimenti su cinque versamenti, due dei quali emessi dalla madre dell’imprenditore, pensionata, e dalla sorella, dipendente pubblico. La Commissione provinciale di Bari in primo grado, aveva dato ragione al Fisco, una decisione che è stata annullata e ribaltata dalla Corte di Giustizia Tributaria di secondo grado della Puglia, i cui giudici sono arrivati alla conclusione che i soldi fossero pienamente tracciabili. Nel caso specifico, i versamenti effettuati dalle due donne sono stati ritenuti come pagamenti di tipo solidaristico nei confronti del proprio parente. La madre e la sorella del socio sono stati considerabili e ritenuti soggetti con redditi già sottoposti a tassazione.

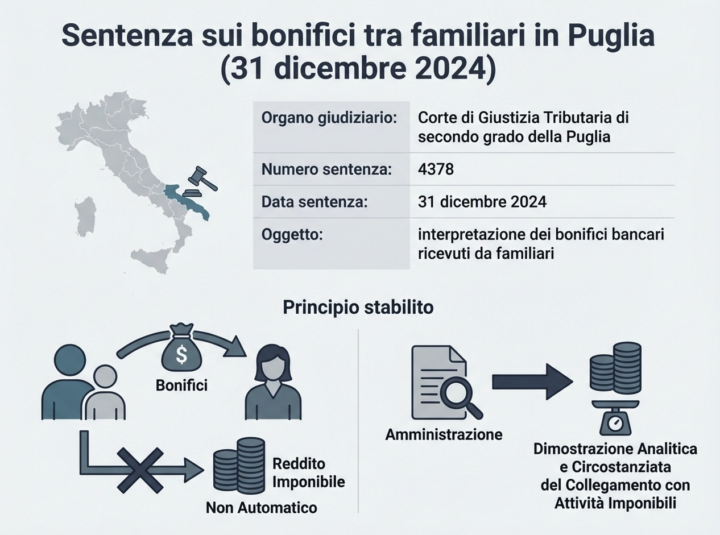

La Corte di Giustizia Tributaria di secondo grado della Puglia ha stabilito, con la propria sentenza n. 4378 del 31 dicembre 2024, che i bonifici ricevuti da familiari non assumono automaticamente rilevanza reddituale, a meno che l’Amministrazione non dimostri, in modo analitico e circostanziato, che si tratti di somme connesse ad attività imponibili. Secondo la Corte Tributaria, in sostanza, il supporto economico all’interno di una famiglia è da ritenersi fisiologico. Di conseguenza, un bonifico ricevuto da un parente stretto non può essere automaticamente ascritto come reddito occulto a condizione che l’ Agenzia delle Entrate riesca a risalire alla natura della somma.

Per far valere questo principio di garanzia, è necessario quindi comprovare la natura solidaristica della transazione. Un aiuto in questo senso arriva dalla corretta compilazione della causale, passaggio richiesto obbligatoriamente prima dell’emissione di un bonifico parlante. Da “regalo“ a “sostegno familiare“ fino ad “aiuto per l’acquisto della macchina“: indicazioni inserite anche con semplici parole, che chiariscono il motivo del bonifico contribuendo a fugare da potenziali sospetti ogni e qualsiasi interpretazione . Importante quindi indicare e specificare bene la ragione del bonifico, per evitare disguidi e l’intervento aggressivo dell’Agenzia delle Entrate.