a cura dell’ Avv. Giuseppe Campanelli

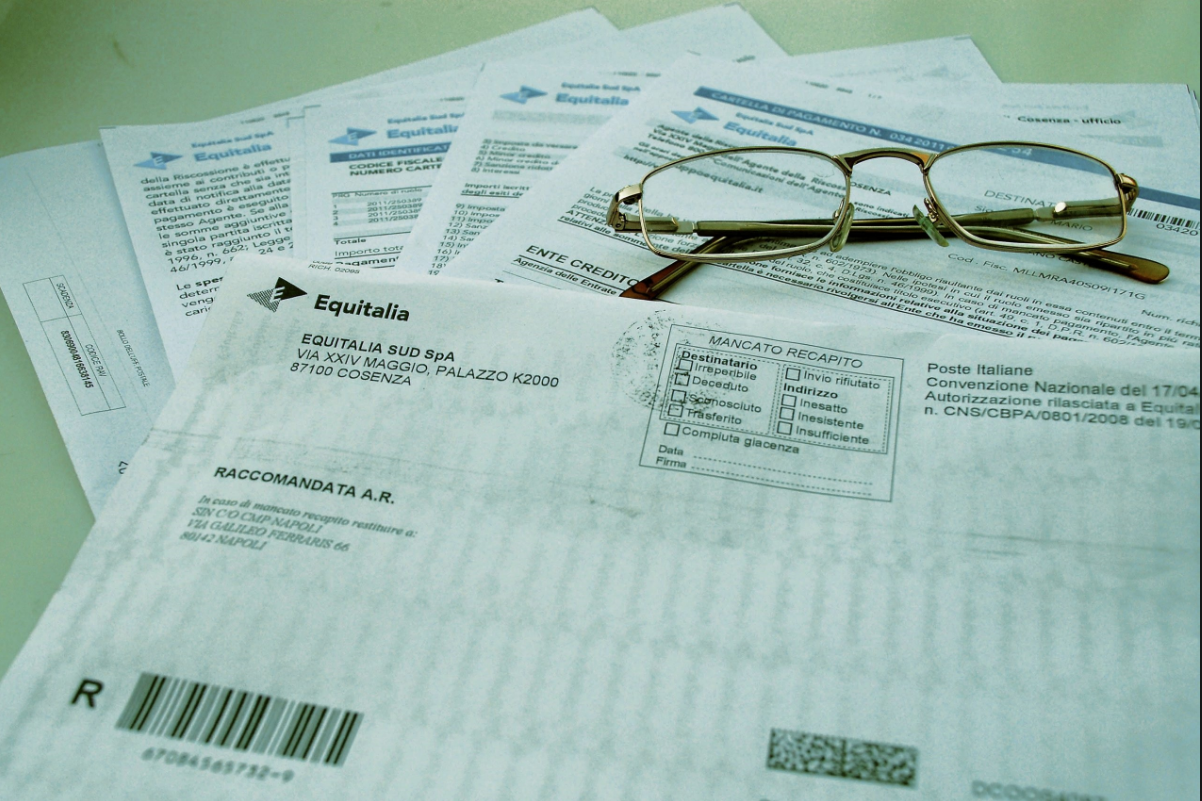

Questa sentenza è importante in quanto spetta ad Equitalia dimostrare la corretta notifica della cartella di pagamento e non al contribuente. Infatti, il solo mezzo per dimostrarne l’avvenuta consegna è esibire uno dei seguenti documenti: la relazione di notifica oppure l’originale della cartolina di ritorno della raccomandata a/r (l”avviso di ricevimento‘).

Al contrario, non hanno valenza di prova attestazioni come la stampa dell’estratto di ruolo, nel quale si indica che la cartella è stata notificata in una certa data, poiché priva di alcun valore certificatorio, oppure la schermata del tracking online della posta, che ritraccia l’iter della raccomandata, dalla spedizione alla consegna. A chiarirlo è stata la Suprema Corte di Cassazione con la sentenza n. 6887 dell’8 aprile 2016, secondo la quale provare in causa la regolarità della notifica di una cartella esattoriale spetta sempre ad Equitalia, anche se sono trascorsi più di cinque anni.

Al contrario, non hanno valenza di prova attestazioni come la stampa dell’estratto di ruolo, nel quale si indica che la cartella è stata notificata in una certa data, poiché priva di alcun valore certificatorio, oppure la schermata del tracking online della posta, che ritraccia l’iter della raccomandata, dalla spedizione alla consegna. A chiarirlo è stata la Suprema Corte di Cassazione con la sentenza n. 6887 dell’8 aprile 2016, secondo la quale provare in causa la regolarità della notifica di una cartella esattoriale spetta sempre ad Equitalia, anche se sono trascorsi più di cinque anni.

Se il processo, come spesso avviene, supera il quinquennio, senza considerare la prescrizione passati i 10 anni e il contribuente si trova a sollevare l’eccezione di omessa notifica della cartella, l’esattore potrebbe trovarsi nella condizione di non riuscire a dimostrare il contrario. E il debitore vincere la causa.

Le disposizioni sul diritto di accesso risultano pertanto quindi di maggiore definizione e speciali rispetto alla disciplina generale del procedimento amministrativo in quanto, in questo caso, la valutazione sulla sussistenza di un interesse all’esibizione è fatta direttamente dalla legge, e non va più svolta caso per caso. Ecco un’importante sentenza del TAR Campania a tutela dei cittadini e contribuenti

Le disposizioni sul diritto di accesso risultano pertanto quindi di maggiore definizione e speciali rispetto alla disciplina generale del procedimento amministrativo in quanto, in questo caso, la valutazione sulla sussistenza di un interesse all’esibizione è fatta direttamente dalla legge, e non va più svolta caso per caso. Ecco un’importante sentenza del TAR Campania a tutela dei cittadini e contribuenti

REPUBBLICA ITALIANA

IN NOME DEL POPOLO ITALIANO

Il Tribunale Amministrativo Regionale della Campania

(Sezione Sesta)

ha pronunciato la presente

SENTENZA

sul ricorso numero di registro generale 3650 del 2016, proposto da:

T.P., rappresentato e difeso dall’avvocato Simona Marotta, presso il cui studio domicilia in Napoli, via Caravaggio n. 45;

contro

Equitalia Servizi di Riscossione S.p.A. in persona del legale rappresentante p.t., non costituito in giudizio;

per l’annullamentodel provvedimento implicito di rigetto (silenzio – rifiuto) con cui Equitalia servizi di riscossione s.p.a. ha rifiutato l’accesso agli atti e ai documenti amministrativi.

Visti il ricorso ed i relativi allegati;

Viste le memorie difensive;

Visti tutti gli atti della causa;

Relatore nella camera di consiglio del giorno 28 febbraio 2017 la dott.ssa Renata Emma Ianigro e uditi per le parti i difensori come specificato nel verbale;

Ritenuto e considerato in fatto e diritto quanto segue.

FATTO e DIRITTO

1. Parte ricorrente, essendo venuta a conoscenza di un debito nei confronti dell’erario, con l’istanza di accesso inviata a mezzo PEC ad Equitalia chiedeva il “rilascio di copia conforme all’originale delle cartelle di pagamento relative al proprio ruolo ex art. 49 del D.P.R. 602/73 così come notificate, unitamente alle corrispondenti relate di notifica”.

Non avendo ottenuto riscontro da parte della società intimata ha, dunque, intrapreso la presente azione volta all’annullamento del diniego maturato per silentium ed all’accertamento del diritto di accesso alla suddetta documentazione, con conseguente condanna della società intimata agli adempimenti consequenziali.

Non si è costituita in giudizio la società Equitalia. All’odierna camera di consiglio la causa è stata trattenuta in decisione.

2. Il ricorso è fondato e, pertanto, deve essere accolto. Come esposto in fatto il ricorrente, essendo venuto a conoscenza di una posizione debitoria derivante da pregresse cartelle esattoriali, ha chiesto alla società Equitalia, concessionaria per la riscossione, il rilascio di copia conforme all’originale delle cartelle di pagamento relative al proprio ruolo ex art. 49 del D.P.R. 602/73 unitamente alle corrispondenti relate di notifica.

Osserva il Collegio che la domanda contiene tutti gli elementi che consentono ad Equitalia di individuare i documenti richiesti (cfr. D.P.R. n. 184 del 2006). Attraverso l’estratto di ruolo, che com’è noto è atto interno all’amministrazione che riproduce una parte del ruolo, è infatti possibile risalire alla posizione debitoria del singolo contribuente ad una certa data e, dunque, alle cartelle esattoriali che a questo si riferiscono. Pertanto, nello specifico, la domanda di accesso contiene tutti i riferimenti soggettivi (la richiesta riguarda il ricorrente), oggettivi e temporali (le cartelle risultanti dall’estratto di ruolo alla data dell’istanza) per identificare gli atti richiesti.

Non pare poi possa revocarsi in dubbio la sussistenza di un “interesse diretto, concreto e attuale, corrispondente ad una situazione giuridicamente tutelata e collegata al documento al quale è chiesto l’accesso” (art. 22 della legge n. 241 del 1990).

Sul punto la giurisprudenza ha evidenziato che l’interesse del contribuente all’ostensione degli atti propedeutici a procedure di riscossione è riconosciuto anche in via legislativa, mediante la previsione di obblighi in capo al concessionario per la riscossione. Invero, l’art. 26 d.P.R. 29 settembre 1973, n. 602, in tema di riscossione delle imposte sul reddito, recita: “Il concessionario deve conservare per cinque anni la matrice o la copia della cartella con la relazione dell’avvenuta notificazione o l’avviso del ricevimento ed ha l’obbligo di farne esibizione su richiesta del contribuente o dell’amministrazione“.

Le disposizioni sul diritto di accesso risultano pertanto di maggiore definizione e speciali rispetto alla disciplina generale del procedimento amministrativo in quanto, in questo caso, la valutazione sulla sussistenza di un interesse all’esibizione è fatta direttamente dalla legge, e non va più svolta caso per caso. A maggior ragione, quindi, la richiesta del contribuente non può mai essere valutata sotto il profilo della meritevolezza soggettiva da parte del concessionario, obbligato ex lege alla custodia ed all’esibizione, senza che allo stesso residui alcun margine di scelta. Ciò in quanto “la copia della cartella di pagamento ex se costituisc(e) strumento utile alla tutela giurisdizionale delle ragioni della ricorrente e che la concessionaria non ha quindi alcuna legittimazione a sindacare le scelte difensive eventualmente operate dal privato” (Cons. Stato Sez. IV, 30 novembre 2009, n. 7486).

In definitiva, alla luce di quanto fin qui argomentato, il ricorso deve essere accolto con conseguente accertamento del diritto all’ostensione, per effetto del quale la società intimata dovrà consentire l’accesso, secondo le modalità indicate in dispositivo. Le spese, oltre l’importo del contributo unificato, seguono la soccombenza e trovano liquidazione in dispositivo con distrazione in favore del procuratore dichiaratosi antistatario.

P.Q.M.

Il Tribunale Amministrativo Regionale della Campania (Sezione Sesta), definitivamente pronunciando sul ricorso, come in epigrafe proposto, lo accoglie e, per l’effetto, dichiara l’obbligo dell’intimata società di consentire alla parte ricorrente di prendere visione ed estrarre copia, previo rimborso del costo di riproduzione e dei diritti di ricerca e visura, della documentazione richiesta con l’istanza di accesso di cui trattasi nel termine di giorni trenta decorrente dalla comunicazione o, se a questa anteriore, dalla notificazione della presente decisione.

Condanna la società intimata al pagamento delle spese processuali che liquida in € 400,00 (quattrocento/00), oltre IVA e CPA, se dovuti, in favore dell’avvocato di parte ricorrente dichiaratosi antistatario, nonché al rimborso del contributo unificato.

Ordina che la presente sentenza sia eseguita dall’autorità amministrativa

Così deciso in Napoli nella camera di consiglio del giorno 28 febbraio 2017 con l’intervento dei magistrati:

Paolo Passoni, Presidente

Renata Emma Ianigro, Consigliere, Estensore

Paola Palmarini, Primo Referendario

L’ESTENSORE IL PRESIDENTE

Renata Emma Ianigro Paolo Passoni